“这是价值事务所的第1934篇原创文章

风口来了,猪都会飞,何况那些已经在产业里深耕了多年的企业们,简直成为了像印钞机一样的存在。

01价值事务所厚积薄发刮中AI时代大奖

价值事务所此前覆盖光模块龙头中际旭创时,对光模块在AI时代的重要性做了简单粗暴的科普。

随着互联网的大爆发,光纤通信在很多地方都已经成为了数据中心、互联网骨干网和高速本地网络的标配。光纤通信可以理解为信息网络里的高速公路,速度快,车道多。而终端的信息主要还是通过电信号传递,相比光纤通信的速度,简直就像国道。

高速公路到国道需要匝道,同样的,光电信号向电信号转换也需要一个媒介,这个媒介就是光模块。

高速公路越多,匝道就越多,同理,光纤通信发展越迅猛,对光模块的需求就越多。

另外,匝道通常是最容易堵车的地方,高速公路车流越多,匝道就要越大,才能实现整条道路的通畅运行。类似的,算力需求越增长,对于光模块的需求不仅越多,要求也越高。

就以英伟达的AI服务器来说,上一代的H100架构单服务器需要的光模块数量为6-8个,包含800G和400G。到了当前主力的H200架构,单服务器光模块数量就达到了18-24个,而且标配800G。今年下半年开始量产的GB300架构,单服务器光模块数量预计提升到30-40个,而且速率以1.6T为主。

很明显,在AI时代,光模块行业起飞了,进入了量价起升的美好时代。

中际旭创作为垄断了全球一半400G光模块市场份额,也是全球首个推出800G可插拔光模块和1.6T光模块的全球光模块龙头,就是风口上的那头猪,或者更准确地说,不是猪,而是老虎,现在AI风口来临,就是给这只老虎插上翅膀,它也成为了最受益于AI大爆发的公司之一。如果加个定语,最受益于AI大爆发的英伟达链公司,甚至可以把之一去掉。

得益于全球光模块市场的大爆发,中际旭创的营收从2016年的1.32亿飙涨到2022年的96.42亿元,净利润更是从0.11亿元增长到12.24亿元,6年翻了121倍。从2023年开始更是加速起飞,营收从107.18亿狂飙到238.62亿,归母净利润21.74亿狂飙到51.71亿。

业绩狂飙,二级市场表现自然也不会差,同样跟着水涨船高。

不过话说回来,看看中际旭创这走势,如果不是对行业和企业有足够深刻的研究和信念,真没有几个人能坚持下来。对于确定性的行业,普通投资者最好还是通过行业ETF的方式把握机会。

02价值事务所普通投资者把握AI时代机会最好的方式

光模块行业和龙头公司虽然好,但客观讲,科技行业的技术迭代非常快,无论是光模块自身,还是下游客户,都面临激烈的博弈竞争,一旦押注的公司因为技术路线选择失误,或者下游客户竞争失败,又或者是与下游客户合作出问题,很容易就会招来灭顶之灾,摩托罗拉、诺基亚、柯达等公司的经历已经给了最残忍的写照。

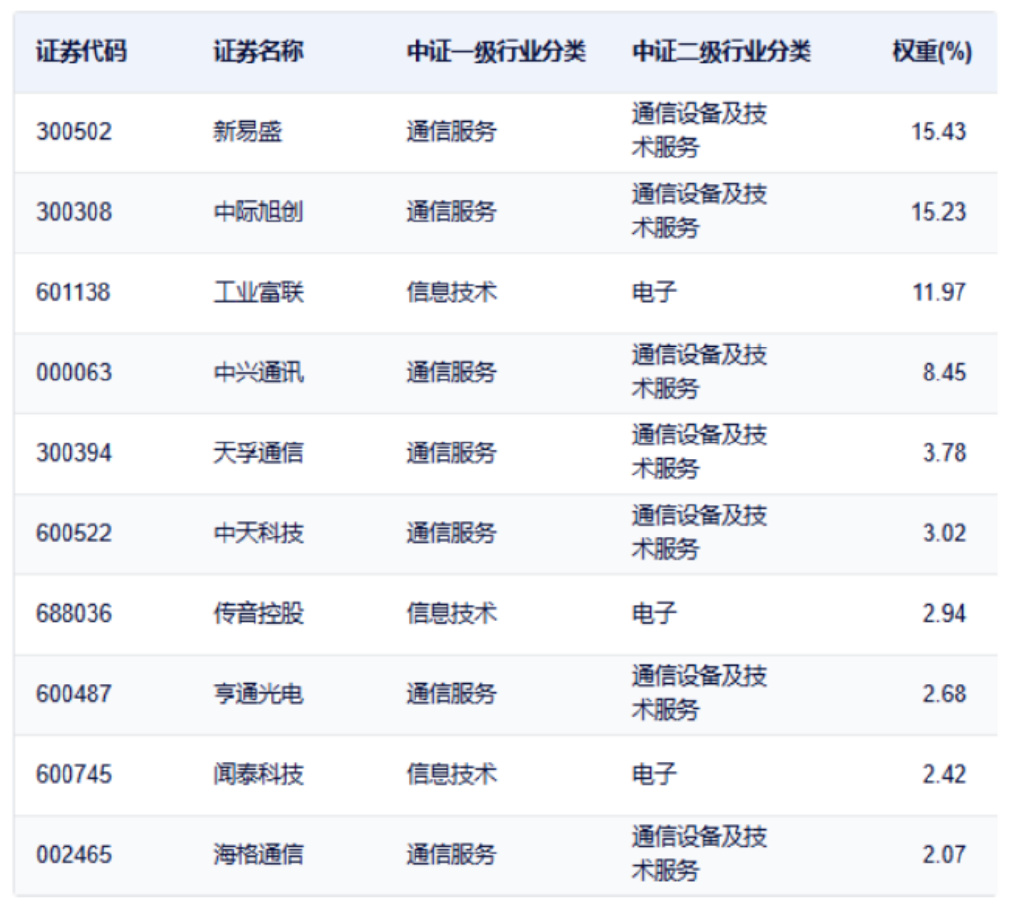

对于这种行业,普通投资者最好还是通过行业ETF的方式把握机会,比如通信ETF(515880),光模块权重超40%,前十大成分股包括中际旭创、新易盛、工业富联、中兴通讯、天孚通信等。覆盖全产业链(光芯片、数据中心设备等),不仅可以避免押注单个企业技术路线失败的风险,而且还能充分享受整个行业的发展红利。

通信ETF跟踪指数前十大重仓股

而且还有一个非常关键的因素,因为单个企业有各种不确定性,一旦下跌,很多人是不敢持续加仓的,但行业ETF持股分散,暴雷风险就比较小,投资者可以做到越跌越买,平摊持仓成本,最终算下来收益率不一定会比押注单个企业差,甚至更好。

近期光模块龙头企业以及光模块行业的2025业绩预告再次印证了光模块是AI算力狂潮中最确定、最持续的受益环节之一。只要AI时代依然方兴未艾,光模块行业就将持续受益,类似于通信ETF(515880)这样的主题产品,就是把握AI时代最好的机会之一。另外,像它的场外联接基金(007818)这样的产品也很好,一方面更方便定投,可以在低位越跌越买,另一方面场外基金交易便捷度差一点,反而更能拿得住。

03价值事务所中际旭创2025年中报业绩预告简析

7月15日,中际旭创(300308.SZ)发布业绩预告,预计上半年录得归母净利润36-44亿元,较上年同期的23.58亿元增长52.64%-86.57%。如果扣除股权激励费用,光模块业务实现合并净利润约40-49亿元,相比上年同期的25.47亿元增长57.02%-92.35%。

具体到Q2,单季度实现净利润20.17-28.17亿元,同比预增49.51%-108.81%,环比增长27%-78%,再创历史新高。

如此炸裂的业绩,自然还是得益于全球AI算力军备竞赛,英伟达、谷歌等巨头疯狂扩建数据中心,带动800G光模块需求井喷。作为英伟达核心供应商,中际旭创的800G产品供不应求,收入占比持续提升,甚至1.6T光模块也开始放量,推动毛利率逐季走高。

关键展望下半年,业绩确定性依然非常值得期待。

需求上,公司部分客户将在下半年从400G向800G切换,同时1.6T的出货将在三季度站上新台阶、四季度继续加速,随着产品结构的改善,加上公司也在不断提高良率和生产效率,下半年的毛利率大概率将进一步提升,进入量价齐升阶段。供给侧,下半年硅光比例提升将缓解缺芯压力。下半年公司收入侧加速向上的确定性非常高。

不仅是下半年,往后两三年,公司的业绩确定性依然非常高,有几个核心逻辑有待继续兑现。

当前光通信的技术迭代持续进行,不仅是NV链,博通与ASIC链也在加速向800G/1.6T演进,此前海外大厂AI投入、模型训练、推理消耗的悲观预期正在强势修复。

另外,模型架构的变化是未来一段时间的主旋律。当前大模型的MoE架构、推理PD分离的架构等,简单说是用通信来换算力、用通信来延续Scalinglaw,已经是主流的架构选择!这无疑大大增加了通信在集群中的价值量。

最后,硅光继续加速渗透,这将实现光通信产业链的价值重构,硅光中短期决定模块的毛利率和份额,长期是ICT下个十年的核心技术节点!作为行业龙头,在硅光领域同样保持领先优势的中际旭创,也将受益于这个过程。

在这样的高增长业绩预期之下,公司当下的估值完全无需担忧,按照2025年归母净利润95亿来算,动态PE也就30倍左右,显著低于行业平均水平。可以说从估值来看,公司仍处于“高增长折价”状态。

AI板块这两年的上涨很容易让人担心行业到头了,但看看美国那些大企业依然在疯狂进行AI投入军备赛以及持续超出预期的业绩,这必须给我们一个提醒:这一波AI大浪潮很可能远未到结束的时候,很多企业的崛起才刚刚开始,我们必须重视这里面的机会了。但也正是因为到了一定位置,通过行业ETF的方式比起押注单个企业还是相对更安全些。

注:提及个股及ETF仅供分析,不构成投资建议。市场有风险,投资需谨慎。